経営勉強会について

経営勉強会とは、ソフタスグループの経営陣や管理職者を中心に毎月グループ内で実施している勉強会です。

本記事では、その勉強会の講義内容を一部抜粋して記載いたします。

忙しい方のための要約版はこちら。

このような方へおすすめの記事です

・経営管理者、またはこれから経営管理者を目指す方

・半導体の概要や現代日本の半導体ビジネスについて知りたい方

経緯・目的

半導体については、海外では米中対立や台湾有事が起きた場合の影響を考慮するなどの問題があります。

日本では2022年8月にRapidus(ラピダス)(※1)が設立されたり、半導体の受託生産で世界最大手の台湾・TSMCの工場が熊本に誘致されたり、様々な動きを見せています。

今後の動向によっては、ソフタスグループにも影響が発生するのではないかと考えています。

今回の勉強会の目的は、今後の動向も踏まえて半導体業界を知ることで、ソフタスグループがどういった動きができるのか、そういったところを議論することと考えています。

※1 Rapidus(ラピダス)

Rapidus株式会社は、2022年 8月に設立された日本の半導体メーカー。

トヨタ自動車株式会社、株式会社デンソー、ソニーグループ株式会社、日本電信電話株式会社(NTT)、日本電気株式会社(NEC)、ソフトバンク株式会社、キオクシア株式会社、株 式会社 三菱UFJ銀行の8企業が出資をして設立されたことが話題となった。

また、経済産業省とNEDOが公募を行った、ポスト5G通信システムの基盤強化に関する先端半導体開発委託事業に採択されたことで、政府からの支援も受けている。日本の半導体産業をけん引する存在になると期待されている。

半導体について

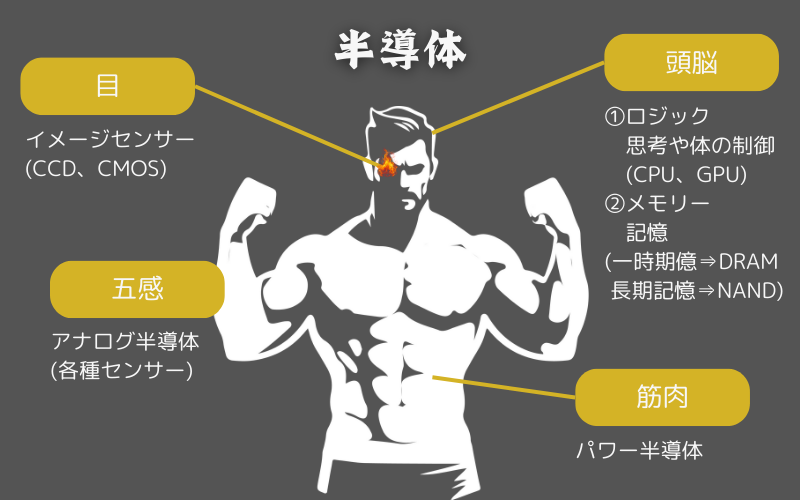

半導体とは

半導体とは、電気を良く通す金属などの「導体」と、電気をほとんど通さないゴムなどの「絶縁体」との、中間の性質を持つシリコンなどの物質や材料のことです。実際ニュースになっている半導体は、このような半導体を材料に用いたトランジスタや集積回路(多数のトランジスタなどを作り込み配線接続した回路)も含め、それらをまとめて半導体と呼ばれています。

半導体をわかりやすく説明すると、上記の人体の図のようになります。頭脳に当たるのは、ロジックやメモリーの働きを担う、いわゆる先端半導体といわれているところで、CPU、GPU、DRAM、NANDなどに使われています。特にメモリーに関しては、韓国のサムスン電子が世界市場の70%以上を占めています。

目に当たる部分はイメージセンサーといって、光を処理して画像化するなどの役割を担っています。

筋肉の部分は、EVや太陽光などに使われている1アンペア以上の高い負荷をかけても耐え得る半導体で、パワー半導体と言われています。

その他、嗅覚センサーや味覚センサーなどの働きをするものがアナログ半導体と呼ばれています。

昨今、話題となっている2ナノメートル世代などの先端半導体は、頭脳部分(CPU、GPU、メモリー)が主な用途で、スマートフォン、高性能AI、軍事利用(高性能ミサイルやドローン兵器)などに活用されています。このような背景から米中対立が生じ、規制をかけ合うといった状況になっています。

なお、筋肉部分(頭脳以外の部分)の半導体に関しては、微細化(※2)は要求されておらず、2ナノメートル世代の半導体は特に必要ないとされており、世代が進んでいません。

※2 微細化

半導体が7ナノから3ナノのように小さくなることで、同じ面積に多くの回路を詰め込むことができ

る。これにより半導体の性能を向上させることを微細化という。

半導体の微細化技術

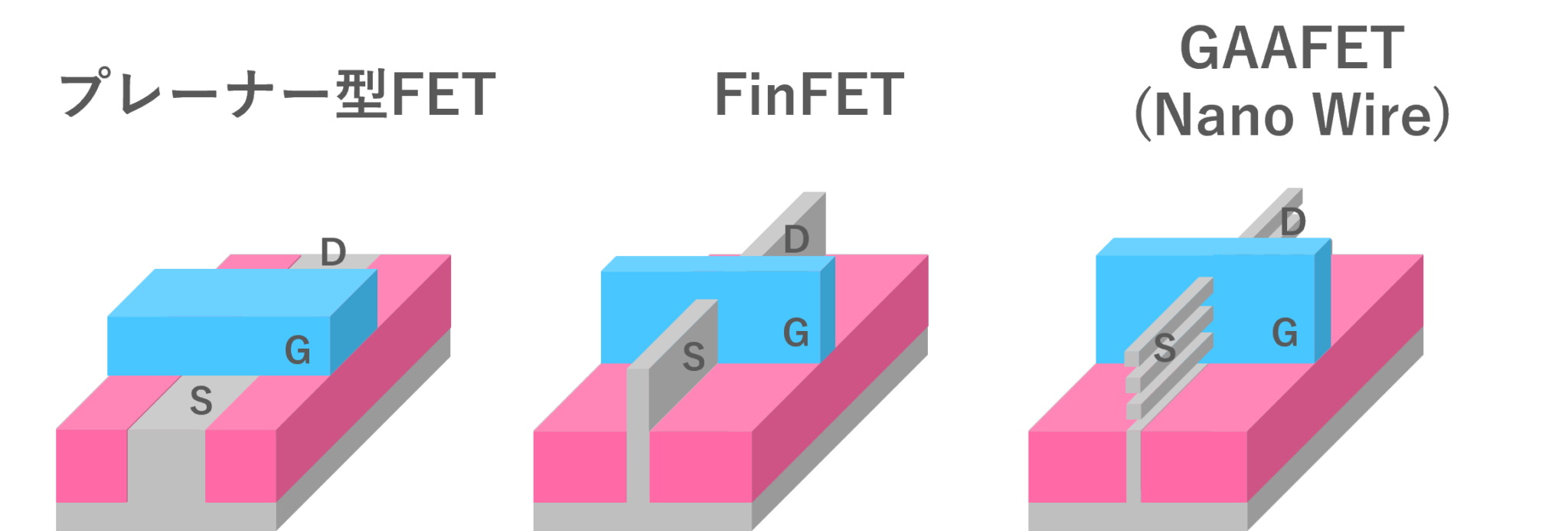

半導体の微細化が進むことにより、トランジスタの構造は変化してきました。下の図は、微細化によるトランジスタの構造の変化を示した図です。ゲートのGと、ソースのS、ドレインのDに分かれ、このGゲートに一定の電流を流すことによって、SからDに電力が流れ、オン/オフのスイッチとなり電気信号を送れ、パソコンの01処理などができるようになります。

同一面積でのトランジスタの集積度が2倍となるように、ゲートの長さが0.7倍(0.7×0.7=0.49)ずつ細かくなることによって、面積が2分の1になるというように世代を重ねています。22ナノ以降は製造できる国は少なく、米国・韓国・台湾・中国の4か国のみとなっています。日本はプレーナー型のものしか作ることができず、40ナノメートルくらいが限界と言われています。

ちなみに、集積度が2倍になった、動作速度が1.4倍になった、処理した場合の消費電力が0.5倍になったとなれば、性能が進んだと判断され、次世代と呼ばれるようになります。

半導体の製造工程から見る各国の強み

製造工程は、大きく分けると「設計」「製造」「組立」の3つに分けられます。

IBM、インテル、サムスン電子などのように、この3つを一貫して行う垂直統合型のメーカーをIDMと言います。

3つを分業する水平分業型企業のうち、設計を専門とするメーカーをファブレス(Fabless)、製造・組立に特化するメーカーをファウンドリ(Foundry)と呼びます。

最近は、製造と組立を一緒に行わず、組立を外部に委託するオーサット(OSAT)専門の企業も登場しています。こちらは中国が強いということになっています。

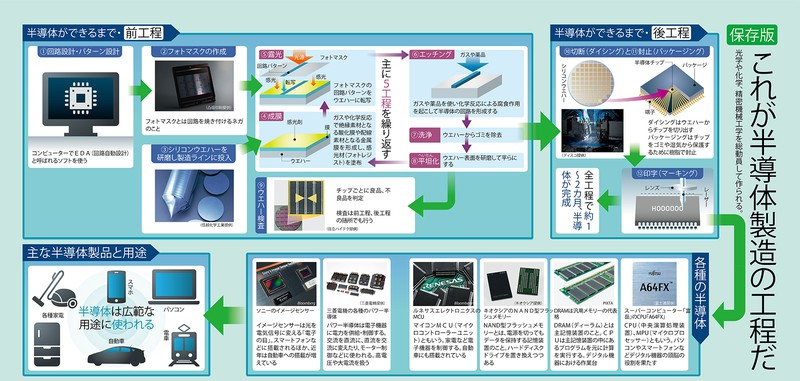

半導体ができるまでの工程は、大きく「前工程」と「後工程」に分かれます。半導体ができるまでの工程を説明したものが下記の図になります。

半導体の製造は、まず設計図を描き、このフォトマスクを作成。これが回路を転写するための下敷きとなり、フォトマスクに光を当てることによって、回路が転写されます。

転写されたものを専用の機器でカットしていきます。これをエッチングと言います。これはナノメートル間隔で削っていく作業です。エッチングされたものは洗浄され、平坦化(研磨して平にする)され、感光剤を塗布するなどの成膜がなされ、また新たにフォトマスクで転写されるといった流れを何度も繰り返します。ウエハーを1枚作るのに6tほどの水が必要になると言われており、TSMCが熊本に工場を作ったのも、水が綺麗だからといったところも要因としてあると言われています。

ウエハーが完成すると後工程になります。カットした後に樹脂でパッケージングするという流れで、大体1か月から2か月で半導体が完成します。

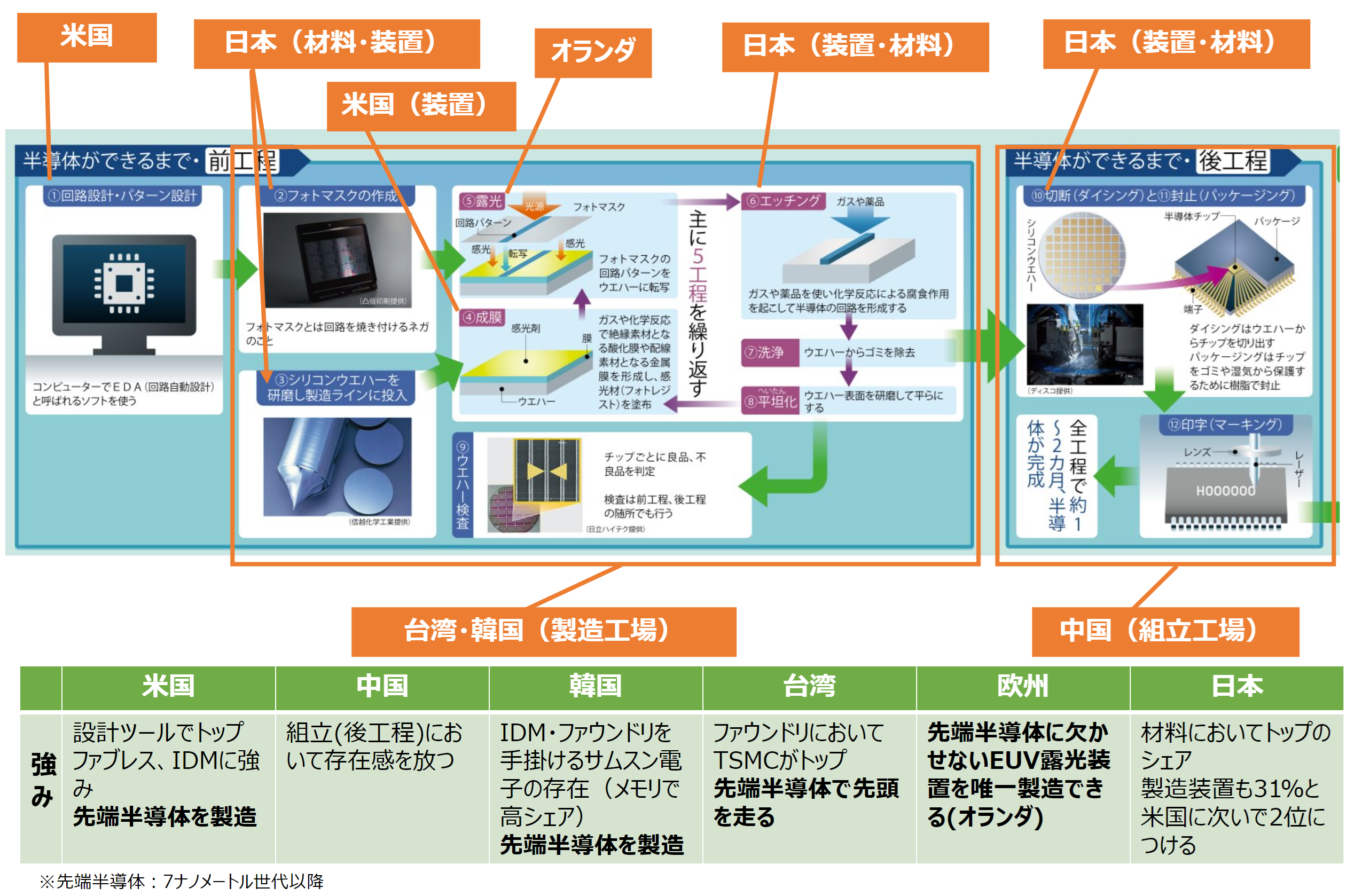

それぞれの工程における各国の強みが次ページの図になります。

設計ツールでトップは米国です。IDM、ファブレスに関してもインテルをはじめ、AI需要で成長している企業を多く有しています。日本企業を支援するとしたIBMもファブレスで、先端半導体を製造できます。

中国は、後工程の組立部分で存在感を放っています。韓国は、IDM、ファウンドリを手がけるサムスン電子の存在(メモリーで高シェア)が強く、先端半導体製造ができます。台湾は、ファウンドリにおいてTSMCが世界のトップシェアで、先端半導体で先頭を走っています。

ヨーロッパは、オランダが0.7ナノ以降世代の先端半導体に欠かせないEUV露光装置を唯一製造できる国として強みを持っています。

日本は、フォトマスクの作成やシリコンの再利用など、前工程、後工程で使う材料や装置の提供で高いシェアを築いています。しかし、材料は有していても日本国内で高性能な半導体を作ることはできません。

半導体と世界情勢

米中対立

半導体と世界情勢で話題になるのは米中対立です。

バイデン米政権は2022年10月に、先端半導体および半導体製造装置の中国への輸出を制限する規制措置を導入しました。また2023年の7月には日本、8月にはオランダが、米国からの要請に応えて先端半導体製造装置の中国向け輸出を規制しました。

規制の狙いは、中国が軍事的に優位に立ち得ることを危惧し、先端技術の獲得を阻止するためだと言われています。

中国への影響

2022年の中国の半導体装置輸入のうち日本からの輸入が31%、米国が16%、オランダが14%であったことから、今回の輸出規制は、半導体製造に大きな打撃を受けることが予想されています。特に先端半導体製造に必要なEUV露光装置(オランダ:世界で唯一製造できる国)が導入できないことによる影響は非常に高いと言われています。中国では今、UV露光装置制作のために莫大な投資をして、自国で製造できるようにする動きがあると言われています。

中国の対応

中国政府は2023年8月から、半導体の材料となるレアメタル(希少金属)のガリウム(8種類)と、樹脂や電化製品などに使われるゲルマニウム(6種類)の関連製品、さらに次世代半導体の基板などに使われる窒化ガリウムの輸出規制を始めました。

これらの材料について日本は、現在およそ6割を中国に依存しているとのことで、大きな影響(ダメージ)を受ける状況になっています。

また、先端半導体は少し出遅れるというふうに見られており、先端半導体を使わない部分、EVなどのパワー半導体の領域において、国内で大量生産できる仕組みを構築しようと、大規模な投資を行っていると言われています。

世界で進む半導体への巨額投資

現在、世界中で半導体へ巨額の投資が行われています。

中国が後工程のところで、強みを発揮していますが、アメリカの企業がヨーロッパやインドで組立と検査を行う工場を建てています。アメリカは、中国に頼らないサプライチェーンを築こうとしていることが窺えます。

台湾有事の地政学的リスクから、TSMCの誘致が進んでいます。アメリカ、ヨーロッパ、そして日本に工場が建っています。

中国に関しては、アメリカ、日本、オランダの輸出規制によって先端ロジック半導体の出遅れが懸念される中で 、太陽光やEVに活用されるパワー半導体を国内で安定生産できる環境を築こうとしていることが上の表から見て取れます。

世界で進む半導体への巨額投資(各国政府の投資)

各国政府が今後、半導体関連にどのくらいの投資を予定しているのか、規制によって影響を受ける中国は、国内でのサプライチェーンを築くために5兆円規模の投資を行っています。

アメリカは日本、台湾と連携して、新たな半導体サプライチェーンを築くために、多額の投資や税制優遇を行うとともに、中国に関わっている企業に関しては、国内での企業活動を禁止するなど、ルールを徹底している状況です。今後さらに大規模な投資も予定しているとされています。

日本は今のところ1.3兆円規模の投資予定しかなく、先端半導体についても4500億円にとどまる状況です。ファウンドリーとして圧倒的地位を確立したTSMCは、ウエハー製造テストに毎年100万枚(約270万円/1枚)かけたとされています。毎年行ってるので大体3兆円の投資をしたことになります。これくらいの投資をしなければ、ノウハウは得られないのではないかとされています。

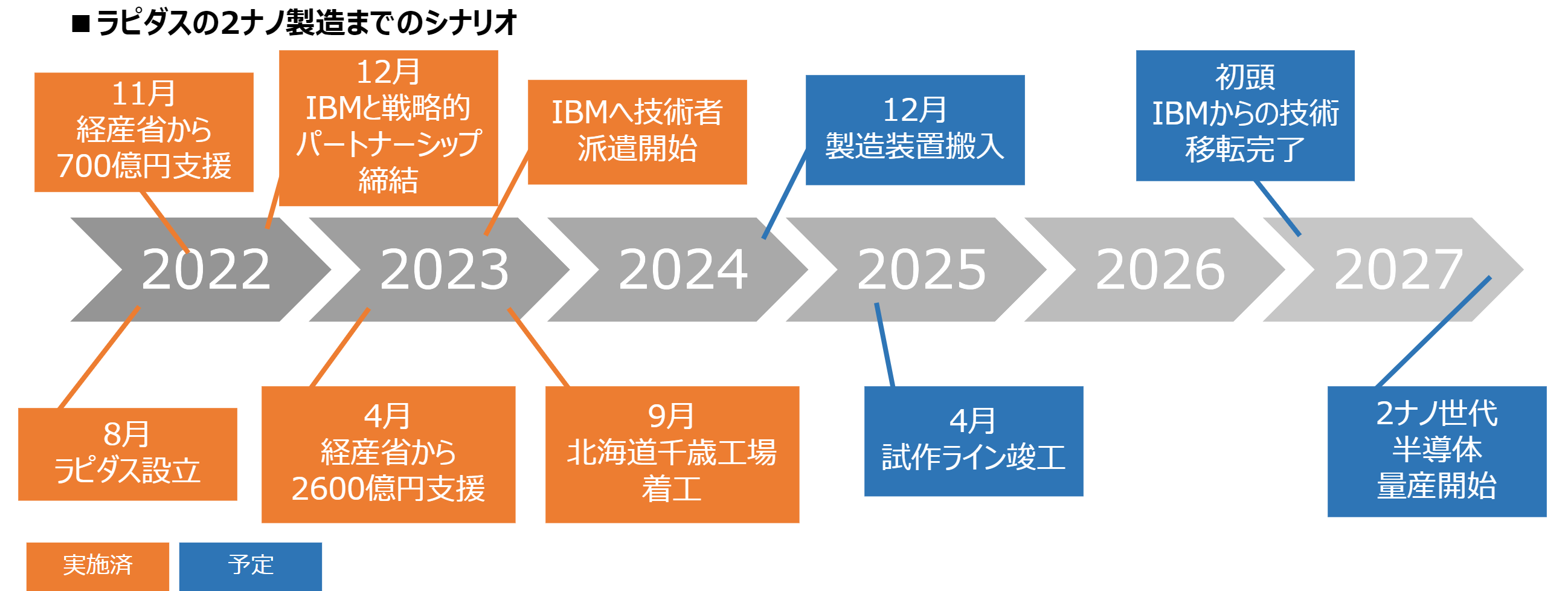

日本と半導体 Rapidusは成功するか

Rapidusは、先端ロジック半導体の中でもまだ大量生産に至っていない2ナノ世代の半導体を作ることを目的としています。立ち位置としてはファウンドリです。現在、先端半導体(7ナノ以降)を量産できているのは、TSMC・サムスン電子・インテルの3社だけで、Rapidusは4社目に食い込んでいこうとしていることになります。

ただ、3社とも2024 ~ 2025年には2ナノ世代を量産する計画となっている一方で、Rapidusは2027年の後半から量産体制に入れるのではないかと見込まれており、2、3年遅れての参入となります。

図では、オレンジ色が今実施されている部分になっていて、青色が今後予定しているところになります。

Rapidusは2022年8月に設立され、11月に経産省から700億円の支援を受け、12月にIBMと戦略的パートナーシップを締結しました。2023年4月、経産省からさらに2600億円の支援を受け、現在、技術者をIBMの研究所に派遣している状況です。9月に北海道千歳工場着工。

2024年12月に千歳工場に製造装置を搬入、2025年4月に試作ラインを竣工。2027年に2ナノ世代の半導体の量産を開始といったシナリオになっています。

Rapidus の目指す未来

垂直統合型(IDM)ではインテルとサムスン電子、水平分業型のファウンドリはTSMCが強く、インテルとサムスン電子は垂直統合型だけでなく、ファブレスやファウンドリとしても他社と関わる体制を構築しています。Rapidusは、設計から後工程までを請け負うことでスピード感をもって対応できることを強みにしていく考えです。

急速なAIの進化によって、AI半導体を使うGAFAMやファブレスメーカーはスピードで競合他社と戦わなければならない状況にあると考え、そのような顧客にこのビジネスモデルが受け入れてもらえると考えているようです。

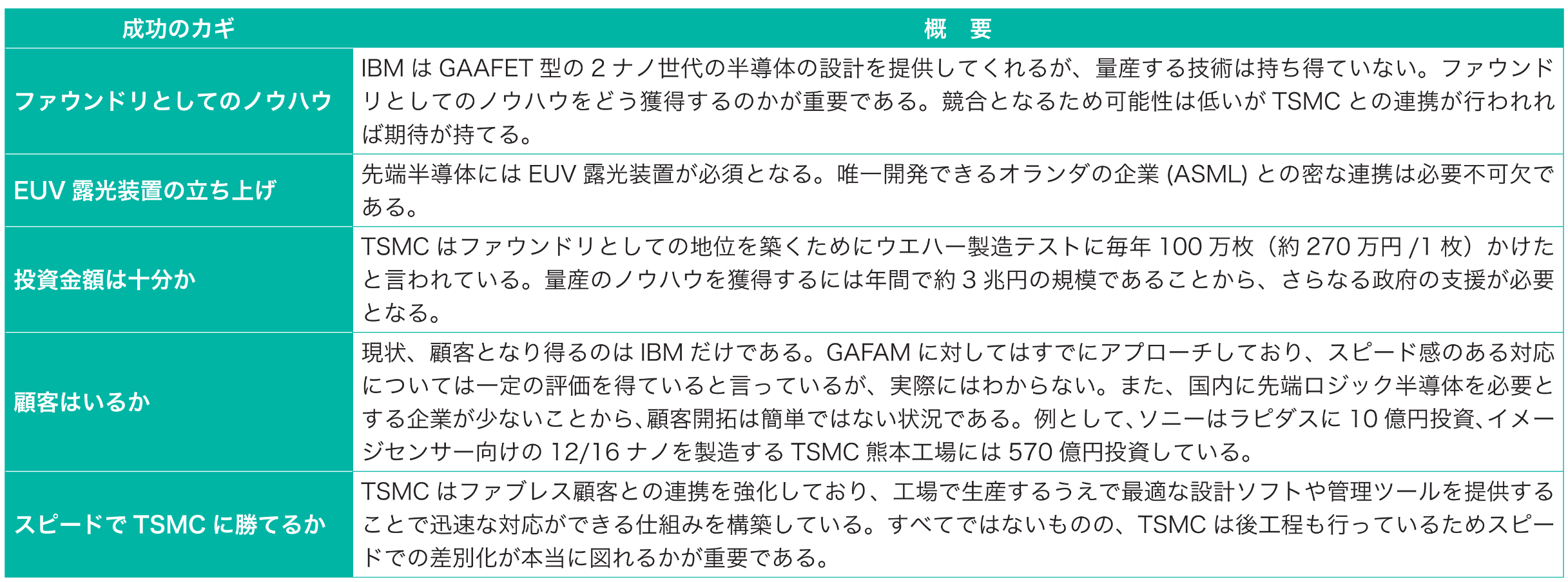

日本には半導体製造装置、材料といった、他国と競える分野があることから、まったく可能性がないわけではありません。ただし、Rapidusを成功させるためにはファウンドリとしてのノウハウはどこから獲得するのか、投資金額の少なさ、顧客はいるのか、などいくつもの課題があります。

Rapidus 成功のカギ

Rapidusを成功させるためには、いくつか成功のカギがあります。

以上をもとに、Rapidusは成功するのか、ソフタスは半導体とどのように関われるのか、議論したいと思います。